消費税率引上げに伴う事前準備(請求書様式)

2018-11-01

平成31年(2019年)10月1日から、消費税率が引き上げられます。

前回は主な経過措置を確認しましたので

今回は請求書様式の事前準備を確認します。

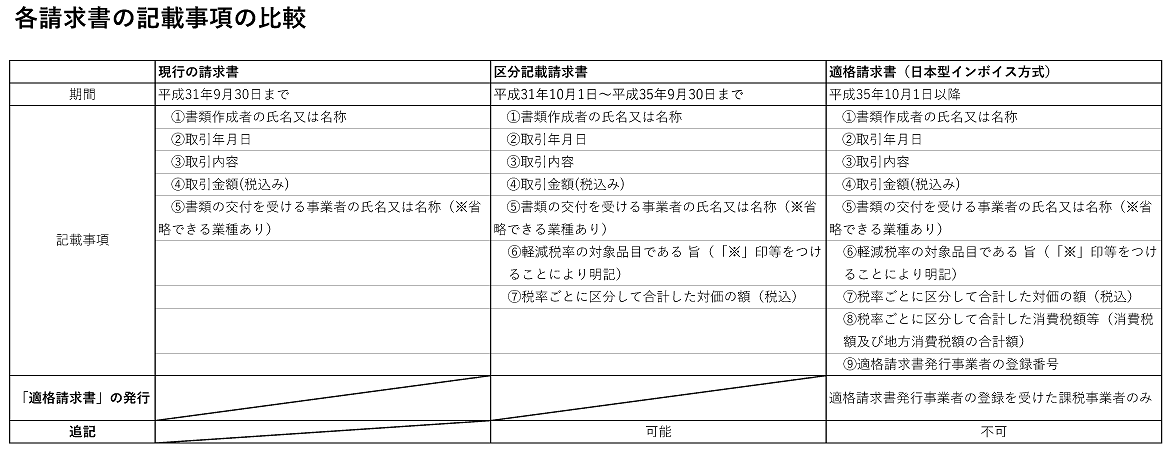

[1]請求書様式の変更スケジュ-ル(年号は平成で記載します。)

請求書様式は順次以下様式に変更されます。

①現行の請求書

平成31年9月30日まで

②区分記載請求書

平成31年10月1日~平成35年9月30日まで

③適格請求書(日本型インボイス方式)

平成35年10月1日以降

今から内容を理解してできるだけ手間と負担を少なくして

対応したいところです。

[2]現行の請求書

(1)記載事項(原則)

①書類作成者の氏名又は名称

②取引年月日

③取引内容

④取引金額(税込み)

⑤書類の交付を受ける事業者の氏名又は名称

ただし小売業、飲食店業、写真業、旅行業等を営む事業者が交付する書類

については⑤の記載を省略することができます。

(2)消費税上の保存期間

消費税の仕入税額控除を受けるためには、

課税仕入れなどに関する帳簿及び請求書等を保存しなければなりません。

その保存期間については、その閉鎖又は受領した日の属する課税期間

の末日の翌日から2か月を経過した日から7年間、

事業者の納税地又はその事業に係る事務所等に保存しなければなりません。

ただし、6年目及び7年目は、

帳簿又は請求書等のいずれか一方を保存すればよいこととされています。

[3]区分記載請求書

(1)記載事項

現行の請求書等の記載事項に、

①軽減税率の対象品目である 旨(「※」印等をつけることにより明記)

②税率ごとに区分して合計した対価の額(税込)

つまり8%分と10%分を別々に合計した金額を明記する必要があります。

(2)注意点

「軽減税率の対象品目である旨」の記載は、売り手と買い手の双方が、

何が軽減税率適用対象の商品かわかるのであれば、

「※」印等を付す方法以外にも、例えば、適用税率ごとに請求書を分け、

それぞれの請求書に税率を明記する方法なども認められます。

(3)追記

新たに追加された2項目の記載がない「区分記載請求書」を受け取った場合、

受領者は取引の事実に基づいて「区分記載請求書」に追記することができます。

(注)免税事業者も「区分記載請求書」を交付することができます。

[4]適格請求書(日本型インボイス方式)

(1)記載事項

区分記載請求書の記載事項に

①税率ごとに区分して合計した消費税額等(消費税額及び地方消費税額の合計額)

②適格請求書発行事業者の登録番号

適格請求書発行事業者の登録については、平成33年10月1日からその申請が始まります。

(2)「適格請求書」の発行

適格請求書発行事業者の登録を受けた課税事業者のみ「適格請求書」の発行が可能になります。

(3)追記不可

「区分記載請求書」と違い、記載事項に漏れがあった場合でも、

買い手が事実に基づいて追記することはできません。

その場合は正しい適格請求書の再交付を求めることになります。

[5]事前準備

上記の通り2段階で請求書の書式変更に対応しなければなりませんが

現行の書式に対して1-4項目を追加する形になります。

できれば最初から「適格請求書」に対応できる様式にすれば

1段階手間が省けます、11ヶ月後を見据え、余裕をもって

準備することが大事です。

山口会計 山口