実態貸借対照表とは

2019-05-09

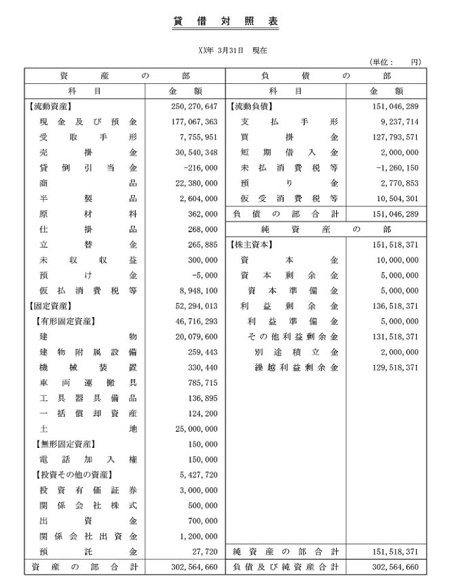

決算書は「貸借対照表」「損益計算書」で構成されています。

今回は「貸借対照表」のことを深堀りしていきます。

数値はサンプルです。

【1】企業において毎期作成されている貸借対照表

企業の実態を正確に表しているとは言い切れない部分があります。

資産性に乏しい勘定科目が含まれていたり、

経理処理に一貫性を欠くケースもあります。

特に不動産等の資産についてはその時の時価ではなく

購入時の取得価額で記載されています。

つまり、資産の含み益や含み損については、計上されていません。

このこと自体は一定の公正な会計基準に基づき作成

されている限り間違いではないのですが。

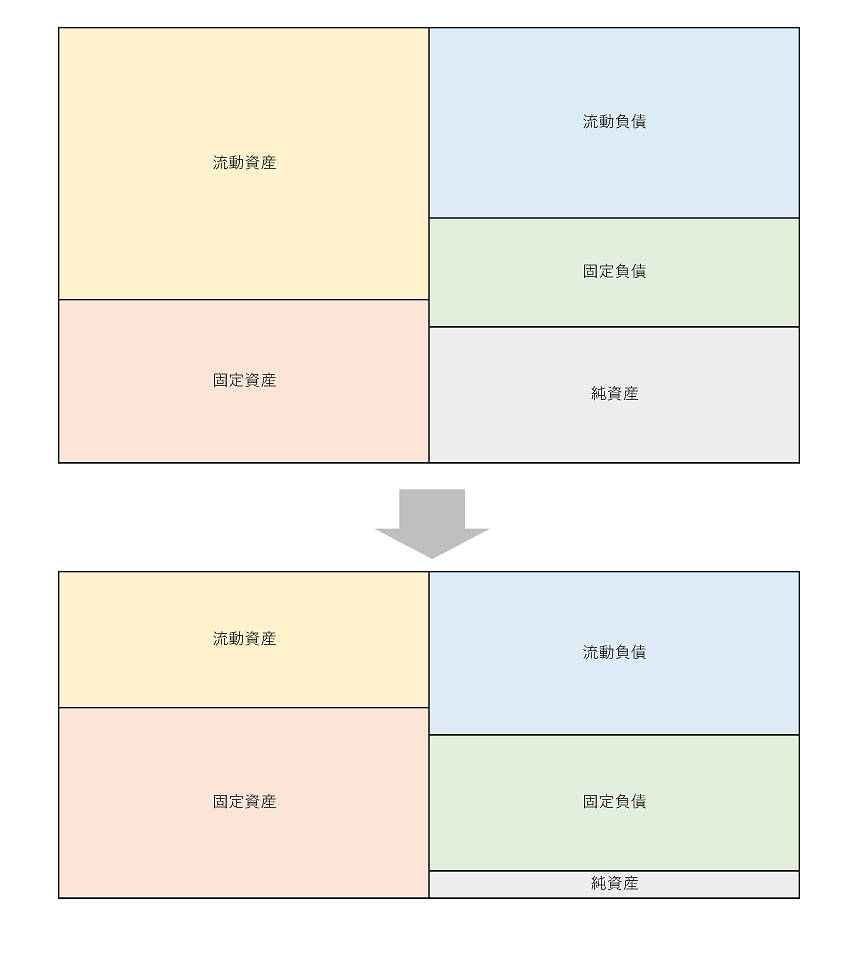

【2】実態貸借対照表

資産と負債を原則として時価で評価して、実態に近い貸借対照表を

作成することで、より財務状況が明確になります。

言い換えますと、適正な価額で評価し直すことにより

会社の実際の資産負債の状況が把握できます。

(1)作成手順

基本的には下記に着目して作成します。

①回収不能の資産がある場合は、回収可能額に修正

②時価のある資産については、時価ベースに修正

③粉飾によって実態と乖離している資産については、

実態ベースに修正します。

例えば

・売掛金や貸付金等の債権は、相手先の資力等も勘案して、

回収可能額で評価します。

・在庫や商品、製品で、陳腐化する等して価値が毀損しているものは、

実際の売却可能額で評価します。

・不動産は鑑定(場合によっては、簡易鑑定)や市場価格による

時価に置き換えます。

(2)資産だけでなく負債も時価に

例えば

・リース、退職金その他の労働債権で未計上のものを計上します。

・未計上の債務保証、割引手形、損害賠償、製品引渡後の保証履行等も、

その発生可能性を勘案し、適切に計上します。

【3】実態貸借対照表からわかること

(1)実質的に債務超過か明確になる

①「資産超過」とは、

会社の資産総額の方が、債務総額よりも多額である状態をいいます。

②「債務超過」はその逆で、

会社の資産総額よりも、債務総額の方が多額である状態をいいます。

③通常の貸借対照表では資産超過であったとしても、

実態貸借対照表上で債務超過となる場合が生じてきます。

このような場合、例えば第三者への事業承継では値が付かないことも考えられます。

(2)純資産額が企業価値評価の目安となる

実態貸借対照表における純資産額(資産総額から負債総額を控除した金額。)は、

株式が上場されていない、中小企業の価値を評価する際の重要な目安となります。

したがって、この実態貸借対照表における純資産額は、

第三者へ株式を譲渡する場合において、株式の譲渡価額の重要な基準にもなります。

(3)銀行の融資基準

銀行では、融資を検討する際、企業から受け取った決算書を

「あくまで帳簿上のもの」と見て、決算書の中の貸借対照表を実態通りに修正する、

という作業を必ずします。そのうえで財務内容が健全かどうか査定します。

【4】理解して生かす

実態貸借対照表については、日々の企業経営上作成するものではないかもしれませんが

銀行融資を受ける場合、自社の株価を算定する場合には必要な知識です。

時価と乖離している部分だけを修正すれば作成できるものです。

現状の企業価値を確認してみましょう。