電子帳簿保存法②

2021-10-08

概略を説明しましたが、

今回は少し具体的な内容を記載します。

特に2022年1月から対応しなければならない

電子取引の電子保存に注目します。

【1】電子取引の電子保存が義務化

電子取引の取引情報について2022年1月1日以降は

電子データを出力して紙で保存する措置が廃止され、

電子データによる保存が義務付けられます。

【2】電子取引とは

電子取引とは、注文書や領収書などに記載される

取引情報を電磁的方式により授受する取引を指します。

例えば、

①請求書や領収書のPDFファイルを、電子メールで受け取る取引

②Webサイトを通じた取引

③EDI(電子データ交換)システムを使った取引

等が該当します。

【3】具体的な運用の見直し

①電子メールで受領している場合

具体的には、

電子メール本文に注文情報が記載されている場合はその電子メールを保存、

電子メールの添付ファイルによって注文書を受領している場合は

その添付ファイルを保存しなければなりません。

なおかつ電子帳簿保存法に定める保存要件も満たさなければなりません。

②webサイトを通じた取引

Amazonや楽天などのサイトで購入した取引において

電子データで印刷又はダウンロードする帳票が該当します。

この場合も、紙での印刷ではなくデータで保存が必要になります。

保存の方法も上記同様の保存要件が必要になります。

③EDIで受領している場合

データについて、訂正削除の記録が残るシステム又は

訂正削除ができないシステムを利用していて、

かつ保存期間の要件も満たしていれば

電子取引の保存に係る要件を満たすと考えられます。

他方、例えば、クラウド上で一時的に保存されたデータを

ダウンロードして保存するようなシステムの場合には、

上記同様、保存要件が必要になります。

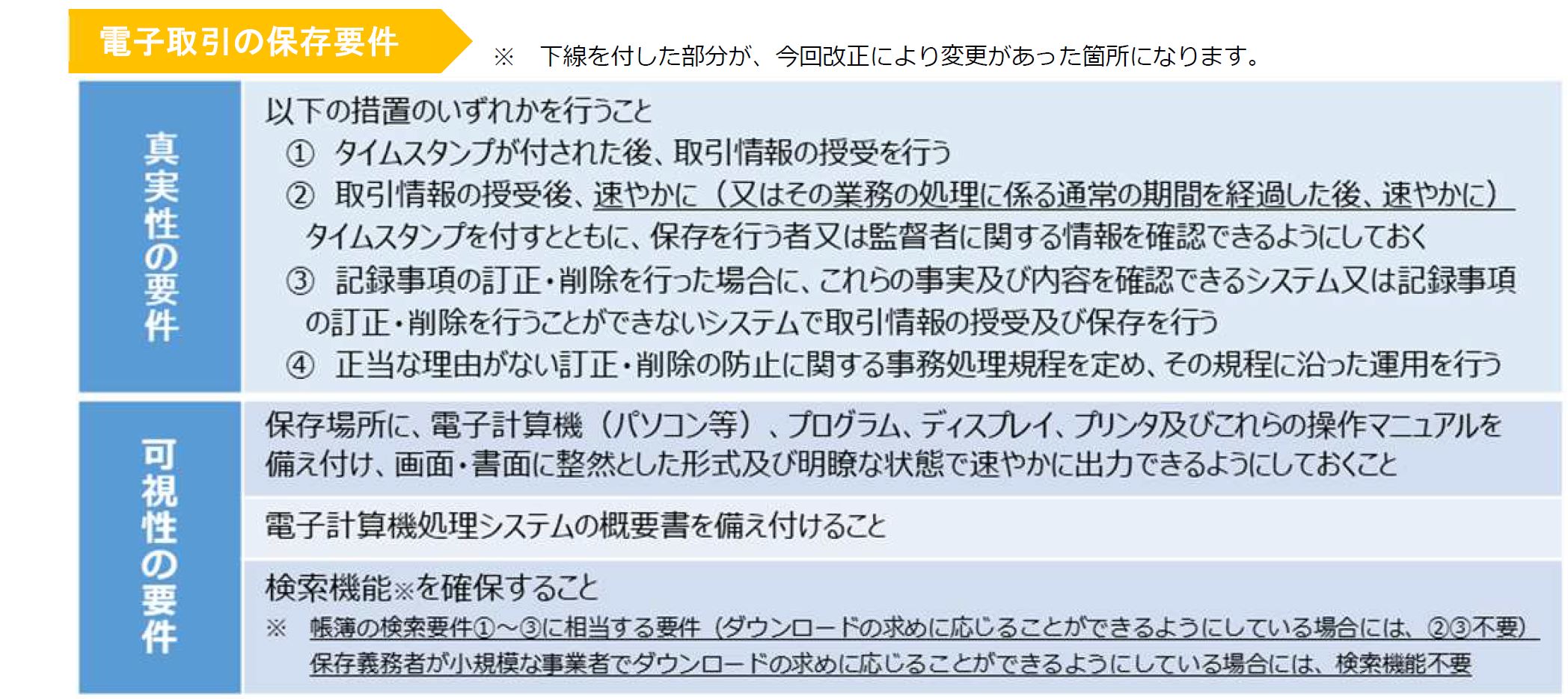

【4】保存要件

国税庁パンフレットより参照

【データの保存要件を満たしたシステムを使わない方法】

比較的コストがかからない形で保存要件を満たすには下記の

4つの要件をクリアする必要があります。

(1)データ保存期間として定められている「7年間」

データを保存し続けられること。

(2018年4月以後の事業年度で欠損金がある場合の保存期間は10年)

(2)取引情報の年月日、取引金額、取引先で検索ができること

(3)監査の際など求めに応じて、

管理者や担当者がデータの提示ができること

(4)「正当な理由がない訂正及び削除の防止に関する事務処理の規程」

を定めること

※こちらは国税庁のホームページにサンプルが掲載されています。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

前述の要件などの規定を守らず、それが悪質であると判断された場合や、

税務調査に対して帳簿書類の提示要求に応じなかったりした場合は、

次のような罰則が科せられることがあります。

①青色申告の承認を取り消される

②追徴課税や推計課税を課される

③会社法により過料が科せられる

【5】まとめ

電子取引デ-タについては2021年中に

下記事項を勘案してあらかじめ保存ル-ルを定めておかないと

混乱することになります。

・保存する記憶媒体(バックアップも必要)を用意する

・事業年度別、取引先別等の整理方法を決める

・データのタイトル表示方法(取引先・金額・内容など)を決める

・その他事業者ごとの整理方法を決める

・ルールの統一を徹底する

・事務処理の規定を作成する

まずは取引き内容の確認からはじめて、

早急に保存ルール作りに着手しましょう。

山口会計 山口