平成30年から適用されている配偶者関係の控除

2018-06-01

平成29年度税制改正において、

配偶者控除及び配偶者特別控除の改正が行われ

平成30年分の所得税から適用されています。

改めて内容を見直してみたいと思います。

(前提として配偶者の年齢が70歳未満の場合で

記載しています。)

【1】制度の内容

(1)配偶者控除とは

所得のない、あるいは所得の少ない配偶者を持つ個人の税金を減額する制度です。

(2)配偶者特別控除とは

配偶者控除で設定している条件よりも所得がやや高い配偶者を持つ個人

(配偶者の年収が103万円超の人・改正前)に対し、税金を減額する制度です。

夫または妻が会社員として働き、配偶者がパートをしている場合などは、

配偶者の収入次第で夫または妻に配偶者控除および配偶者特別控除が適用されます。

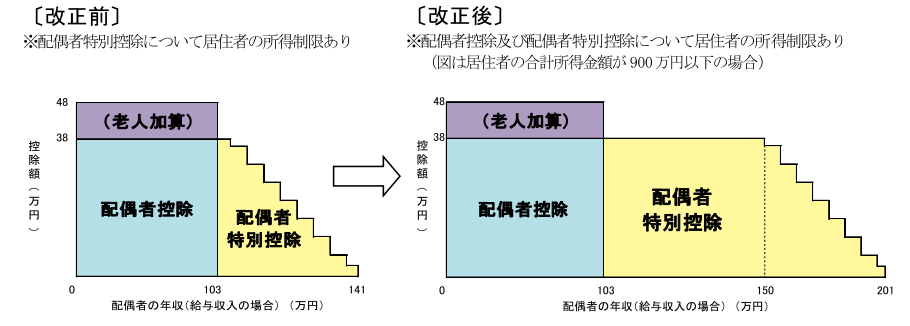

【2】改正内容

(1)配偶者控除について本人(所得の少ない配偶者を持つ人、以下「世帯主」とする)

の所得制限はなかったが、改正後は所得制限が設けられました。

(2)配偶者特別控除の対象となるのは、配偶者の年収が141万円未満の場合だったが、

平成30年からは配偶者特別控除の枠が広がり、年収201万円以下まで対象になりました。

(配偶者控除の対象は配偶者の年収が103万円以下の場合で、これは平成29年までと変更なし)

(3)配偶者の年収が150万円までは、配偶者控除または配偶者特別控除のいずれかで

満額38万円の控除が受けられるようになりました。

※但し、配偶者の所得が103万を超えると配偶者本人に所得税等が発生し、

社会保険の扶養条件の所得上限を超えると社会保険の扶養からはずれる場合

もあり、注意が必要です。

【3】世帯主が1000万円超(所得)稼ぐ場合(所得制限)

(1)平成29年まで適用されていた配偶者控除では、配偶者の年収が103万円以下の場合、

世帯主がどれだけ給与をもらっていても、一律で38万円の控除を受けることができました。

(2)平成30年からは、配偶者控除に世帯主の所得制限が設けられ、一定の所得を超えると、

段階的に控除額が減額されることになります。

具体的には、所得が900万円(年収ベースだと1120万円)以下なら、

満額の控除(38万円)の対象となりますが、900万円超だと控除が段階的に引き下げられ、

所得1000万円(年収ベースだと1220万円)を超えると控除額がゼロになります。

(3)配偶者特別控除の所得制限について改正はなく、これまで通り世帯主の所得が1000万円超

の場合には適用されません。

【4】実務上の注意点

(1)源泉徴収税額を求める場合の扶養親族の数

・控除を受ける本人の給与額面が1,120万円(所得900万円)以下

かつ

・配偶者の給与額面が150万円以下(所得85万円)以下

の場合の配偶者を「源泉控除対象配偶者」といいます。

上記は扶養親族1人(原則)として数え、給与から差し引く源泉徴収税額を計算します。

(2)平成30年1月に支払う給与より適用されています。

あらためて平成30年分の源泉徴収税額表を使っているか確認しましょう。

(3)仮に扶養親族の数を間違えている場合には、早急に差額の調整をしなければなりません。

年末調整の時に調整するとなると1年分なので差額も多額になります。

今回の改正はすでに施行されているものです。年初に対応できていることがベストですが、

7月は源泉所得税の納期の特例を適用している事業者の納付時期でもあるので

再確認してみましょう。

山口会計 山口