前回の続きです。

・会社の退職金

・小規模企業共済

・個人型確定拠出年金

を貰う場合の注意点を

記載します。

【1】小規模企業共済

共済金および解約手当金の税法上

の取扱い

①共済金(準共済金)を一括で受け取る場合

退職所得扱い

②共済金を分割で受け取る場合

公的年金等の雑所得扱い

③共済金を一括・分割併用で受け取る場合

・一括分・・・退職所得扱い

・分割分・・・公的年金等の雑所得扱い

④共済契約者が亡くなったために遺族が

共済金を受け取る場合(死亡退職金)

(相続税法上)みなし相続財産

⑤65歳以上の方が任意解約をする場合

(解約手当金)

退職所得扱い

⑥65歳未満の方が任意解約をする場合

(解約手当金)

一時所得扱い

・・・上記以外にもありますが

下記では①と⑤を想定します。

【2】個人型確定拠出型年金

共済金および解約手当金の税法上

の取扱い

①年金として受け取る場合

雑所得(公的年金等)となり

公的年金等控除が適用されます。

②一時金として受け取る場合

退職所得扱い

・・・下記では②を想定します。

【3】退職金等を受取る場合の注意点

①退職金、小規模企業共済、確定拠出年金

を同時に一時金でもらう場合

退職所得控除はそれぞれの金額の

合計ではなく、どれか一つ分となります。

1)退職金分 在職35年

2)小規模企業共済 加入歴35年

3)確定拠出年金 加入歴35年

前回記載の計算式から

70万×(35年-20年)+800万=1850万

1850万が退職所得控除となります。

1850万×3=5550万とはなりません。

②時期をずらす

上記①のように同時に受け取ると

重複期間として制限されますが

一定期間を空けることにより

制限されなくなります。

1)小規模企業共済

「同じ年とその前年4年間」です。

つまり、5年以上期間を空けて一時金を

貰うと退職所得控除が満額使えます。

2)確定拠出年金

こちらも考え方は同じですが

空ける期間は

「同じ年とその前年14年間」です。

つまり、15年以上期間を空けて一時金を

貰うと退職所得控除が満額使えます。

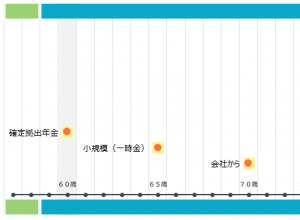

【4】理想的な貰い方(例)

制度上のことだけで判断する

理想的な貰い方の一例です。

①60歳

確定拠出年金は60歳で満期となります

原則的にはその時点で支給開始です。

この時は退職所得控除を満額差引けます。

②65歳

65歳以上で小規模企業共済を一時金

で貰います。

①から5年以上空いているので

退職所得控除を満額差引けます。

③70歳

70歳以降に会社から退職金を貰います。

②から5年以上空いているので

退職所得控除を満額差引けます。

上記は1つの例ですが実務的には

退職金以外は一時金ではなく

年金形式で貰うことも

検討してもよいと思います。

いずれにしろ制度をよく理解して

ご自身のリタイヤメントプラン

を考えましょう。

山口会計 山口