元利均等返済と元金均等返済について

2019-04-26

住宅ローンやその他銀行からの借入れででよく聞く元利均等返済と元金均等返済ですが何が違うのかよくわからないと思うので調べてみました。

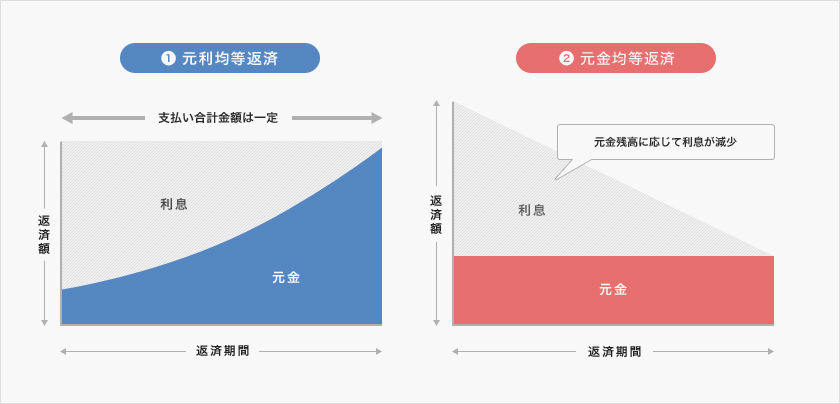

【元利均等返済】

毎月の返済額(元本+利息)が一定。返済額が5年毎に変動するが、増加する場合は増加額の上限が設けられていて125%までとしている。

(メリット)

毎月の返済額が一定なので返済計画が立てやすい。

(デメリット)

①トータルで支払う利息は元金均等返済に比べて多くなる。

②返済初期は利息部分の返済割合が高くなる。

【元金均等返済】

元金を毎月同額ずつ返済し、残った元金に応じた利息分が上乗せされ決まる。

(メリット)

①トータルで支払う利息は元利均等返済に比べ少なくなる。

②返済を重ねるごとに返済額が減っていく。

(デメリット)

①当初の返済額が多い。

②収入基準が初回で判定されるため、収入が高い又は他の借入金額が少なくなければそもそも利用できない事がある。

ついでに金利についても変動と固定でどちらが良いのかの話も色々なサイトで説明等されていますが、金利の変動リスクについてもそれぞれデメリットが存在する。

【変動金利】

金利は年2回見直しされ5年間は返済額が変わらず、金利が上昇すると、元金部分の返済割合が少なくなり未払い利息が発生する。返済においては未払利息も含めて金利部分から返済されるので、元本部分の返済が少なくなってしまう。

【固定金利】

例えば固定金利期間(3年、5年、10年)があるものの場合の返済額は変動金利型の125%ルールが存在しないため、変動金利に切り替わった場合はその時の金利次第では返済額がいくら上がるかわからないという事がリスクになる。

今現在の状況をみれば大幅な金利上昇は無いと思いますが、こればかり誰にもわからないので、選択する場合は様々なリスク鑑みて最悪の状況下でリスクを受け入れる事が出来るのかそれぞれのメリット・デメリットを考慮して選択する必要があるのだと改めて思いました。

山口会計 清水