中間申告は2つの方法を選択できます!

2020-10-25

来月11月は3月決算法人の中間申告の納付があります。

今年はコロナ感染症対策等の影響により、前期と比べて業績が大きく変動している会社さんも多いと思います。そのような時期で中間納税の納付書が届いて、印字されている金額に困ってしまう場合もあるかと思います。

そこで今回は、中間申告の納付方法が実は二通りあり、必ずしも税務署から届いた納付書に印字されている金額をそのまま払わなくてもよい仮決算という申告方法があるということ、そして、考え方についてのお話を書こうと思います。(法人税についてのみ記載します。)

【1】中間申告って何?

大まかにいうと、

前期の確定法人税額が20万円を超えた場合は、当期が始まってから6か月後に(納付はその2か月以内)法人税の一定額を前払申告・納付することです。

【2】2通りの中間申告・納税の方法

その1:【予定申告】税務署から届いている納付書を納付すれば完了です。納付額は、前期の確定法人税額÷前期の月数×6(納付書に印字されている金額)です。

その2:【仮決算】当期の6か月間を1事業年度とみなして、仮決算を行い、所得金額と納税額を計算して申告納付します。(自分で納付額を計算)仮決算を選択する場合は、申告期限までに申告しないと適用されません。

【3】どちらを選ぶのか

事例でお話しします。

≪前提≫

●3月決算の中小法人です。

※前期は12ヵ月です。

※税引前利益(以後「利益」と称します)と課税所得は同額と仮定します。

●前期の利益 800万円

●当期の9月までの利益 200万円

●前期の確定法人税(税率15%) 800万×15%=120万円

①中間申告の金額

その1【予定申告】で計算した場合 120万÷12ヵ月×6=60万円

その2【仮決算】で計算した場合 200万×15%=30万円

60万>30万なのでこの時点ではその2【仮決算】で納付した方が中間納税が少ないのですが、まだ検討事項はあります。

②当期の1事業年度分の利益からも考えてみる

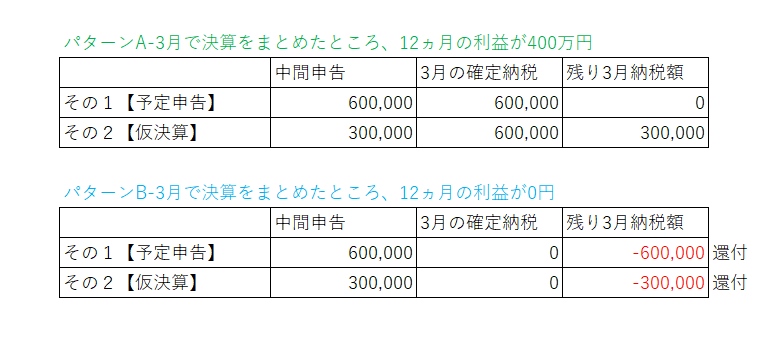

3月の決算で利益が400万になりそうと予測した場合の、3月(納付は5月末まで)の納税金額を考えてみましょう。

確定税額は400×15%=60万円

その1【予定納税】で中間納税した場合は、60-60=残り0

その2【仮決算】で中間納税した場合は、60-30=残り30万円

0<30万なので、仮決算をした方が3月の納税では残りの支払いが多くなります。(パターンA)

ただし、中間納税時点で計算した利益より3月の確定決算の利益が少なくなる場合には還付になります。

還付の場合は還付加算金という利息がつきます。

(パターンB)

よって、資金繰りと1年間の利益の着地点予測の兼ね合いから、どの時点でどのくらい納めるのがベストなのかを考えて中間申告方法を選んでください。

また、その2【仮決算】は確定決算と同じ手順を踏んで申告するため、時間と事務処理にかかる手間が増えます。

仮に税理士さんにお願いしている場合には、税理士報酬が別途かかりますので、そこも勘案の上検討する必要があります。

(注意)上記は大まかに記載してあります。

会社毎に状況が異なることもあり、詳細については税務署並びに顧問税理士さんにご相談ください。

参考URL

https://www.nta.go.jp/law/shitsugi/hojin/24/04.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6609.htm

https://www.mof.go.jp/tax_policy/summary/tins/n04_5.pdf

山口会計 岡本