損益計算書①

2020-03-07

今回から2回に分けて損益計算書について、説明させていただきます。

損益計算書とは、1年間で会社がどれだけ儲けたかが分かる表です。

では損益計算書はどのように作られるのでしょうか?今回は損益計算書の構造について説明したいと思います。

①財務諸表について

損益計算書についての説明をする前にまず財務諸表についての説明をしたいと思います。

図①を見てください。財務諸表には右側に会社がお金をどのように集めたのか、左側に集めたお金をどのように使用したかが記載されます。

この表は簡便なものですが、財務諸表には、以下のようにさまざまなお金の動きが分類されていきます。

会社の土地、建物・・・資産

借入金等・・・負債

会社の売上・・・収益

仕入れた商品、水道料金等・・・費用

貸借対照表には会社の資産や負債として分類されたものが、記載されていきます。

対して損益計算書には会社が行った営業活動から生じた収益や費用が記載されます。

②損益計算書について

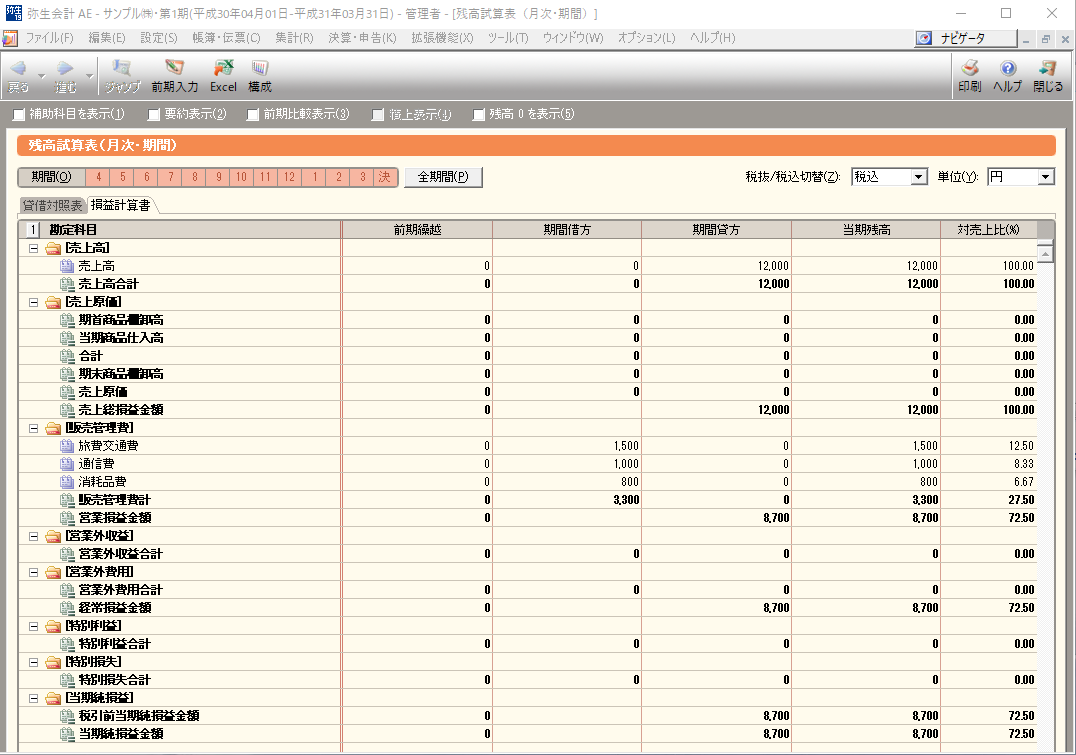

では図②を見てください。

会社が、営業を開始し、今期、旅費交通費が1,500円、通信費1,000円、消耗品が800円かかったとします。そして12,000円の売上があったとします。

この場合損益計算書には、会社の売上高が12,000円、費用が3,300円が記載されていきます。

そして売上高12,000-費用3,300円=8,700円という当期の利益が計算されます。

損益計算書により会社がどれだけ儲けたかが分かるようになります。

損益計算書の構造はこのようなものになります。

次回はこの損益計算書を利用してどのようなことができるのかを説明していきたいと思います。